-

建信12月投资观点:大类维持标配,积极寻求机会

时间:2021-12-14 17:59 来源:金融日报 阅读:一、观点摘要

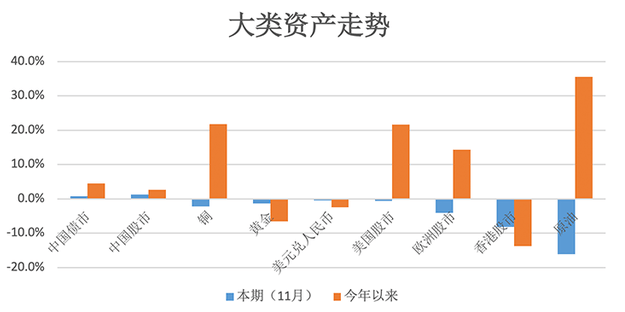

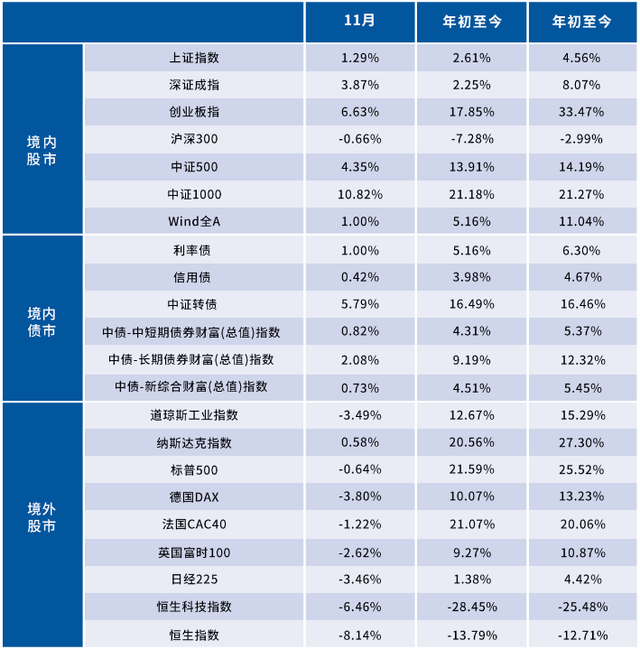

11月国内股债微幅收涨,欧美股市先涨后跌,金价同样的走势处于相对高位。央行近期全面降准,市场对后市是否有降息举措高度关注。从配置上,我们目前仍将保持大类资产的中枢仓位标配不变,但同时也积极关注各类市场可能出现的投资机会。

二、基本面形势简述

需求端:社会消费品零售总额超预期小幅回升

10月,在节假日消费、网络购物促销前移、通讯器材新品销售等因素带动下,全国市场销售保持恢复态势。社会消费品零售总额同比增长4.9%,增速比上月加快0.5个百分点,两年平均增长4.6%。

生产端:10月制造业PMI为49.2%,继续低于临界点

10月,受电力供应仍然紧张、部分原材料价格高位上涨等因素影响,中国制造业PMI比上月下降0.4个百分点,继续低于临界点。其中,大型企业PMI为50.3%,高于临界点;中型企业PMI为48.6%,比上月下降1.1个百分点,低于临界点;小型企业PMI为47.5%,与上月持平,低于临界点。

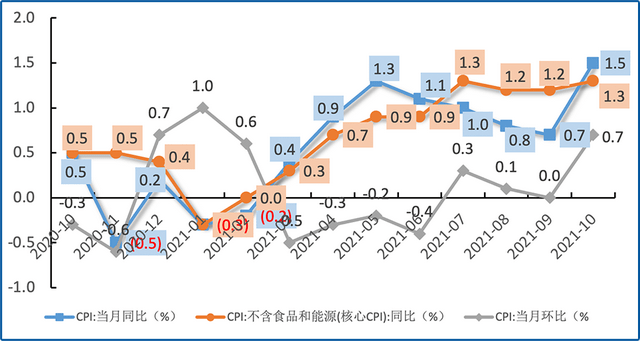

价格端:CPI同比、环比超预期上涨

10月,受特殊天气、部分商品供需矛盾及成本上涨等因素综合影响,CPI有所上涨。从环比看,CPI由上月持平转为上涨0.7%。从同比看,CPI上涨1.5%,涨幅比上月扩大0.8个百分点。扣除食品和能源价格的核心CPI同比上涨1.3%,涨幅比上月扩大0.1个百分点。

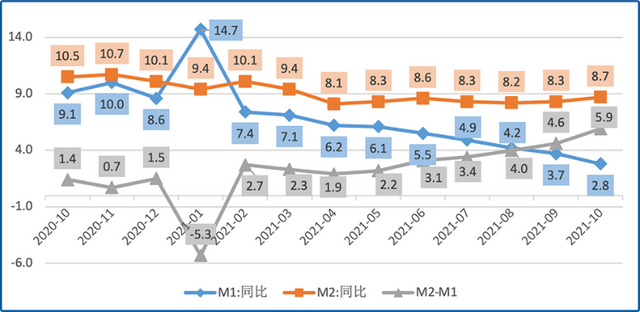

货币端:M1创近3年来新低,M2连续2个月超预期回升

10月末,M2余额233.6万亿元,同比增长8.7%,增速比上月末高0.4个百分点,比上年同期低1.8个百分点;M1余额62.6万亿元,同比增长2.8%,增速分别比上月末和上年同期低0.9个和6.3个百分点。M1和M2同比增速差扩大,反映出当前实体经济的生产投资意愿和资金盘活程度较差。

三、市场回顾与投资建议

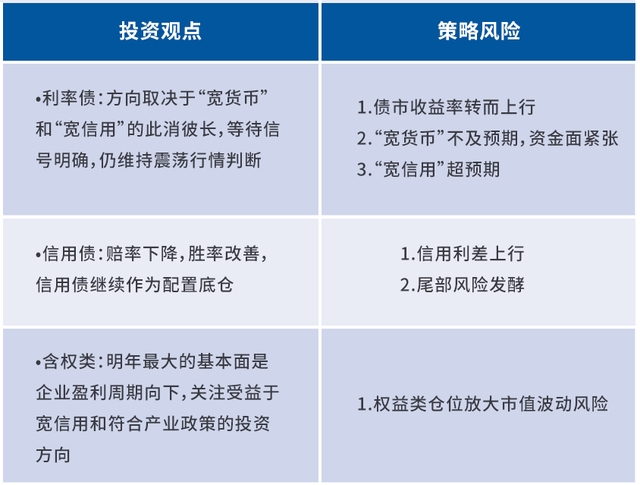

固定收益资产:维持标配

目前利率市场的利好因素主要有:1. 三季度货币政策执行报告凸显了当前货币政策稳增长的重心,“宽货币”预期重新出现,2. 基本面角度,经济基本面压力较大成为市场共识,3. 央行对资金面仍较为呵护,当前债券市场流动性相对充裕;利空因素主要是央行三季度的的货币政策执行报告,市场存在“宽信用”将发力的解读。

我们对于利率的判断是,方向取决于“宽货币”和“宽信用”的此消彼长,仍维持震荡行情判断,目前信号仍不明确。

信用市场方面,利好因素主要有:1. 银行理财整改的冲击暂时消退,部分品种利差修复,减缓信用债恐慌情绪,2. 资金利率预计仍会保持在低位,3. 产业债基本面得到修复,盈利与现金流情况都处于历史较好位置;利空因素是:随着市场反弹,信用利差恢复到较低的位置,性价比再次下降,并且地产债的冲击仍未结束,虽然个别主体极端情绪修复,但行业整体仍未看到拐点。

因此我们当前对信用的判断是赔率下降,胜率有所改善,信用债仍将作为配置的底仓。

权益资产:维持标配

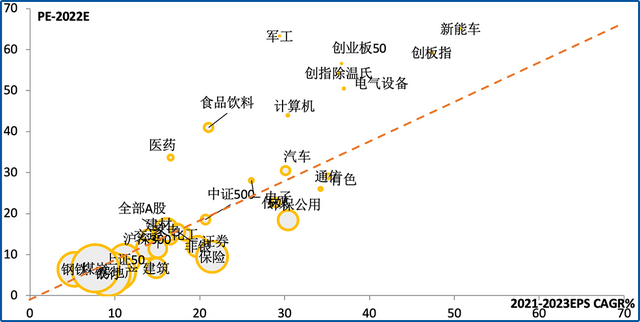

市场微观层面上,当前A股估值整体尚可,且市场微观资金面仍充裕,稳增长的政策组合和信号更加明确,现阶段关注大盘在年末-春季行情的持续性,结构上,四季度在配置成长赛道的同时,金融地产板块存在估值修复的可能。

1、重点关注:(1)核心资产估值趋于合理后的投资机会,基本面预期仍处于低位,如受成本和供应链问题压制的中游制造,部分消费和医药行业;(2)调整后股价处于相对低位的高景气品种,如国产化逻辑推动的半导体、芯片以及军工。

2、军工、新能源汽车等景气行业逐渐成为市场共识,需要逐步验证业绩与估值匹配度,防止业绩边际变化导致双杀。

3、钢铁、煤炭、化工等低估值板块在估值明显提升后,与业绩基本匹配,进一步配置意义降低。

另类资产:维持标配

相对价值(量化对冲)策略

IC目前分红矫正后基差收敛至7%左右,对冲成本较之前有所降低,利好中性策略;两市成交量活跃,成交额连续21个交易日万亿水平以上;市场风格偏向成长,新能车、光伏、有色、能化等板块依旧活跃,消费、金融等板块开始逐步反弹;中小票、创业板开始逐步反弹,利好量化中性策略。

CTA策略

PPI向CPI继续传导,通胀和就业的影响仍在,美国十年期国债1.55左右;商品市场呈现结构性行情,接下来通胀、限产和碳中和等因素将继续博弈;政策调控的边际效应递减,黑色板块经过深度调整后开始逐步反弹;商品波动率抬升后会逐步反弹,CTA前期经历上时间回撤。

黄金

美债收益率抬升,美元指数反弹,避险情绪降低,黄金短期配置性价比较低,继续低配策略。

四、资产配置观点与12月投资方向总结

关于建信信托

建信信托是中国建设银行投资控股的非银行金融机构,自2010年成立以来已发展成为业界领先的信托公司,聚焦投资银行、资产管理和财富管理三大转型业务方向,致力于真诚服务投资者、服务实体经济、服务民生,打造一流全能型资管机构。至2020年底,公司受托管理资产总规模1.5万亿元。

-

-

下一篇:没有了

- 暂无评论~

-

建信12月投资观点:大类维持标配,积极寻求机会

2021-12-14 17:59:19-

一、观点摘要 11月国内股债微幅收涨,欧美股市先涨后跌,金价同样的走势处于相对高位。央行近期全面降准,市场对后市是否有降息举措高度关注。从配置上,我们目前仍...查看全部

-

“港湾关爱 守护无声” ——珠海建行尖峰支行暖心服务特殊客户

2021-12-11 15:50:58-

(中视新媒网 主任:连晨光 通讯员:罗子豪)临近网点营业时间即将结束的时分,一位与众不同 的客户走进了珠海建行尖峰支行,脸上带着一份焦急,但眼神却有一丝...查看全部

-

暖心“小事”,情满建行 ——珠海建行前山支行暖心服务特殊客户

2021-12-11 15:49:39-

(中视新媒网 主任:连晨光 通讯员:罗子豪)一天中午,一位叔叔在珠海建行前山支行的门口来回踱步,神情恍惚,嘴里还嘀咕着什么。大堂经理小李发现了这位与众不...查看全部

-

“世上最甜的糖”——珠海建行平沙支行上门服务温暖客户心

2021-12-11 15:45:18-

(中视新媒网 主任:连晨光 通讯员:罗子豪)近日,一位年轻的女客户神情凝重地向大堂值守的产品经理李昌隆求助:大哥,我妈妈的银行卡被吞了,正等着钱救命啊!。...查看全部

-

“国民家轿”卡罗拉全球热销5000万台,新起点再出发!

2021-12-09 18:03:18-

历经 55载沉淀,12代车型革新,拥有全球第一家轿美誉的卡罗拉,在今年 6 月份交出全球累计热销 5000 万台的辉煌佳绩,创下全球销量第一的神话。站在 5000 万的全新起点上...查看全部

-

建信信托:为支持高水平科技自立自强贡献“建信方案”

2021-12-08 17:57:43-

近日,中国银保监会印发了《关于银行业保险业支持高水平科技自立自强的指导意见》,支持商业银行具有投资功能的子公司、保险机构、信托公司等出资创业投资基金、政...查看全部

-

太平人寿珠海中支复业18年 公益18载

2021-12-07 13:01:43-

(中视新媒网 主任:连晨光 通讯员:王芳)近日,珠海市香洲区吉大街道海天社区活动中心传来一阵阵欢声笑语,20余位老年人正饶有兴致地听着老年人反诈骗小课堂,并...查看全部

-

全新高端智慧汽车品牌AITO发布 首款产品将于近期亮相

2021-12-02 19:29:15-

2021年12月2日,赛力斯在重庆两江智慧工厂发布高端智慧汽车品牌AITO。发布会以智慧共见为主题,正式发布了AITO品牌以及赛力斯纯电驱增程平台(DE-i),AITO旗下首款搭载最...查看全部

-

凤鸣配置谈 厘清宏观因子:基于宏观因子的资产配置理论与实践

2021-12-01 16:08:19-

在之前的《凤鸣配置谈》中,我们介绍了资产配置模型的基础宏观因子判断;在宏观判断的基础上,我们就可以开展资产配置的具体工作了。相比于市场常见的资产配置模型...查看全部

-

品鉴全球,食“力”超群,ANUFOOD China 观众预 登记通道全面上线

2021-12-01 14:56:54-

2020 年,中国食品进口额高速增长,突破千亿美元大关达到 1077.3 亿美元,比 2019 年增长 18.6%。受全球疫情反复波动和国际经济形势变化的影响,中国对世界食品贸 易的贡献...查看全部

0

参与0