使用“扫一扫”即可将网页分享至朋友圈。

非上市财险公司上半年利润翻十倍 国寿财暴增1186% 刘益谦为何出清?

2019-08-19 18:10:12 来源:

文章来源:保契

同业交流数据显示,上半年,全部产险公司的承保利润43.36亿元,同比减少3.59亿元,下降7.64%,承保利润率0.81%。

如果按行业某自媒体的统计方法计,行业利润绝对是要被忽略的(在半年业绩分析中,就跟大家说了,中小公司的增速低于“老三家”,车险的增速更是快接近0%,仅为1.77%),毕竟,0.81%翻倍都不如1.77%多。

再看具体机构,除去行业头部上市公司外,在非上市财险主体层面,35家亏损机构中,17家利润同比下降,占比48%。42家盈利机构中,10家利润同比下降,占比24%。

如此看来,财险行业的价值貌似只剩下稳就业和增税收了。可连巴菲特都钟爱的财险业,价值肯定不止于此。只是遇到了一些困难,比如,跟风。

非上市财险公司利润翻十倍 国寿财利润暴增1186%

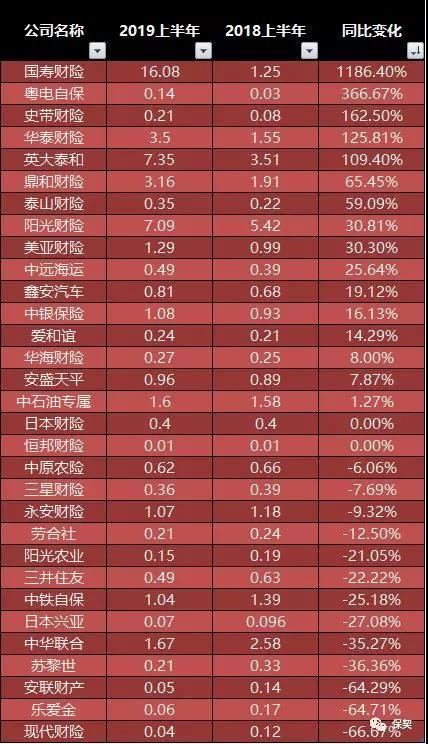

保契统计发现,已披露的77家非上市财险公司的偿付能力报告数据中,共有42家公司盈利,35家公司亏损,合计净利润超38亿元,为去年同期3.8亿元的10倍,但仅为非上市寿险公司同期净利润的六分之一。

上半年盈利过亿的公司共有14家,利润排行前三的公司为国寿财险、英大财险和阳光财险,分别盈利16.08亿元、7.35亿元和7.09亿元,较去年同期分别增加了1186.40%、109.40%和30.81%。

中华财险、永安财险和中铁自保净利润虽过亿达1.67亿、1.07亿元和1.04亿元,但与去年同期相比则出现了35.27%、9.32%和25.18%的大幅下滑。

现代财险、安联财险和乐爱金财险仅实现了百万级别的盈利,但较去年同期下滑趋势同样明显,均在60%左右。

在盈利的公司中,外资险企业务规模虽小,但盈利情况普遍较好。

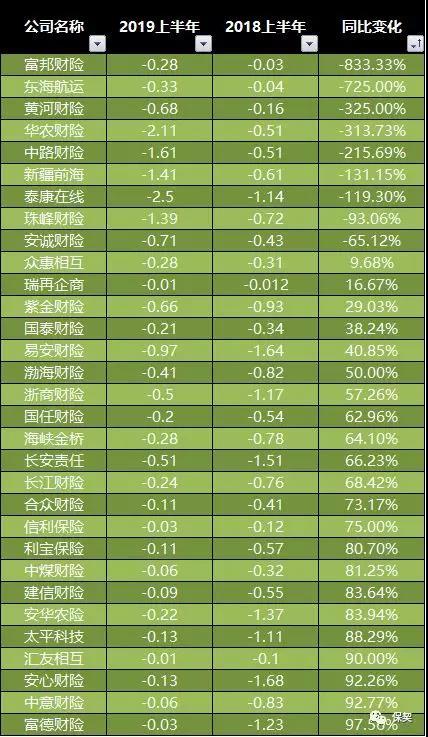

今年上半年亏损过亿的财险公司有7家,前三名为泰康在线、华农财险和中路财险,分别亏损2.50亿元、2.11亿元和1.61亿元,较去年同期扩大了119.30%、313.73%和215.69%;剩余4家亏损过亿的为前海财险、珠峰财险、阳光信保和北部湾财险。

富邦财险、东航海运、黄河财险位于亏损增速较高的前三位,虽然亏损区间在2000-7000千万之间,但较去年同期亏损飙升了833.33%、725.0%和325.0%。

2018年上半年亏损过亿元的公司有8家,其中7家公司今年都实现了减亏,分别是太平科技、浙商财险、富德财险、安华农险、长安责任保险、易安财险和安心财险。

值得注意的是,三家互联网财险公司均未能实现盈利,泰康在线成立以来累计亏损8.8亿元。

今年上半年扭亏为盈的公司为11家,其中都邦财险、永诚财险和国元农险的盈利破亿元,分别为1.14亿元、1.02亿元和1.5亿元,同比增加了2950%、666.67%和317.39%。

从盈转亏的公司有3家,阳光信保和北部湾财险去年同期均实现盈利,今年业务暴雷,亏损过亿。融盛财险由于为新公司,暂无去年同期数据对比。

比没利润更可怕的是回避真问题

财险问题,剪不断理还乱。

财险始终随经济走势起舞,或高或低,只是稍有迟滞,但不会乱了节拍。

当穿越了一个个寒冬、走过一个个春天后,今天的财险到底成了什么样子?不同于寿险,财险的当期利润便是行业趋势的一面镜子。

定位大师特劳特在谈到中国企业时曾说过非常有意思的一句话:中国企业正走在一条危险的道路上,热衷于模仿、多元化、品牌延伸、产品线延伸……,不改变这种局面,中国企业不仅无法诞生真正的世界级品牌,更将逐渐丧失自己的竞争力。

但不跟风怎么办?只能专业化再加创新,但这太难了。比如专业性,中国财险市场最成规模的专业性公司当属农险,但翻阅各家农险公司的前五大险种,估计大家都很失望,农险公司的农险去了哪里?

再进一步说,从商业的角度看,利润远比市场份额更重要,但行业内的专家都说财险行业很特殊,只有足够的规模支撑,承保时的大数法则才更有效,投资端的收益才会更稳定。所以,没规模就别谈专业,毕竟,情怀与吃饭比,吃饭更重要。

为此,我们看到:

车险,市场主体必争之地。不管大小、新老,除百年险企美亚财险外,绝大多数公司都要拼命做车险,即使手续费拼杀到见血也在所不惜,虚列点费用更不再话下,只要能带来保费,利润,或许本就不在考虑范围之内。

毕竟,在中国,车险是强制险种,有车就得买,不要营销只要费用,尽管多数人都知道这是条不归路,但还是会上瘾。基于此,行业自律不靠谱,只能靠监管,监管自是重拳出击不手软,人保、平安等大范围被停车险业务等强力措施,让我们看到了希望、信心。

与此同时,我们还看到,上半年,“百万医疗”款健康险持续加码,数据显示,上半年,财险公司健康险保费收入同比增长38.30%,赔付支出49.07%,看上去似乎并无不妥,但如果我们细看公司主体上半年的赔付,或许会胆战心惊——前海联合同比增583798.69%、北部湾财险同比增1257.2%、华农同比增675.72%、众惠相互同比增662.66%、锦泰财险同比增585.25%......

毕竟,健康险与意外险不同,与寿险公司比,财险公司经营健康险缺乏必要的支撑,再加之国家医改的持续推进和中小财险公司自身经营管理等问题,财险的劣势会更加明显。

但,保费来的快,硬着头皮也得做。

谁之过?

这是无解的问题。仅从通常企业经营的基本原理看,只要资本层面(股东)保有敬畏之心、经营层(高管)保有基本的职业底线,双方共同专注于此,结果大多不会太差。但鉴于财险即收即赔的特性,资本要逐利,而公司经营层面来自资本(股东)的压力要远大于其他行业,甚至不如寿险。

重压之下,好多东西也就难免变形。但对商人来讲,没利润显然难以接受,要不换高管要不直接放弃,比如,资本大佬刘益谦就索性抛下财险专攻寿险去了。

“金融日报”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱kf@jinrongribao.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

- 声音提醒

- 60秒后自动更新

中国8月CPI年率2.3%,预期2.1%,前值2.1%。中国8月PPI年率4.1%,预期4.0%,前值4.6%。

08:00【统计局解读8月CPI:主要受食品价格上涨较多影响】从环比看,CPI上涨0.7%,涨幅比上月扩大0.4个百分点,主要受食品价格上涨较多影响。食品价格上涨2.4%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.46个百分点。从同比看,CPI上涨2.3%,涨幅比上月扩大0.2个百分点。1-8月平均,CPI上涨2.0%,与1-7月平均涨幅相同,表现出稳定态势。

08:00【 统计局:从调查的40个行业大类看,8月价格上涨的有30个 】统计局:从环比看,PPI上涨0.4%,涨幅比上月扩大0.3个百分点。生产资料价格上涨0.5%,涨幅比上月扩大0.4个百分点;生活资料价格上涨0.3%,扩大0.1个百分点。从调查的40个行业大类看,价格上涨的有30个,持平的有4个,下降的有6个。 在主要行业中,涨幅扩大的有黑色金属冶炼和压延加工业,上涨2.1%,比上月扩大1.6个百分点;石油、煤炭及其他燃料加工业,上涨1.7%,扩大0.8个百分点。化学原料和化学制品制造业价格由降转升,上涨0.6%。

08:00【日本经济已重回增长轨道】日本政府公布的数据显示,第二季度经济扩张速度明显快于最初估值,因企业在劳动力严重短缺的情况下支出超预期。第二季度日本经济折合成年率增长3.0%,高于1.9%的初步估计。经济数据证实,该全球第三大经济体已重回增长轨道。(华尔街日报)

08:00工信部:1-7月我国规模以上互联网和相关服务企业完成业务收入4965亿元,同比增长25.9%。

08:00【华泰宏观:通胀短期快速上行风险因素主要在猪价】华泰宏观李超团队点评8月通胀数据称,今年二、三季度全国部分地区的异常天气(霜冻、降雨等)因素触发了粮食、鲜菜和鲜果价格的波动预期,但这些因素对整体通胀影响有限,未来重点关注的通胀风险因素仍然是猪价和油价,短期尤其需要关注生猪疫情的传播情况。中性预测下半年通胀高点可能在+2.5%附近,年底前有望从高点小幅回落。

08:00【中国信通院:8月国内市场手机出货量同比环比均下降】中国信通院公布数据显示:2018年8月,国内手机市场出货量3259.5万部,同比下降20.9%,环比下降11.8%,其中智能手机出货量为3044.8万部,同比下降 17.4%; 2018年1-8月,国内手机市场出货量2.66亿部,同比下降17.7%。

08:00土耳其第二季度经济同比增长5.2%。

08:00乘联会:中国8月份广义乘用车零售销量176万辆,同比减少7.4%。

08:00央行连续第十四个交易日不开展逆回购操作,今日无逆回购到期。

08:00【黑田东彦:日本央行需要维持宽松政策一段时间】日本央行已经做出调整,以灵活地解决副作用和长期收益率的变化。央行在7月政策会议的决定中明确承诺将利率在更长时间内维持在低水平。(日本静冈新闻)

08:00澳洲联储助理主席Bullock:广泛的家庭财务压力并非迫在眉睫,只有少数借贷者发现难以偿还本金和利息贷款。大部分家庭能够偿还债务。

08:00【 美联储罗森格伦:9月很可能加息 】美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:经济表现强劲,未来或需采取“温和紧缩”的政策。美联储若调高对中性利率的预估,从而调升对利率路径的预估,并不会感到意外。

08:00美联储罗森格伦:鉴于经济表现强劲,未来或需采取“温和紧缩的”政策。

08:00

{kind=link}

{kind=link}

{kind=link}

{kind=link}