-

如何开具增值税电子专票?如何查验真伪?官方解答

时间:2021-02-06 07:29 来源:互联网 阅读:财政部会计司 国家档案局经济科技档案业务指导司 国家税务总局货物和劳务税司关于增值税电子专用发票电子化管理与操作有关问题的答问

2020年12月20日,国家税务总局发布了《关于在新办纳税人中实行增值税专用发票电子化有关事项的公告》(2020年第22号),决定在前期宁波、石家庄和杭州等3个地区试点的基础上,在全国新办纳税人中实行增值税专用发票电子化。随着电子发票逐步推广应用,各单位应当按照有关法律法规的规定,规范使用电子发票进行报销入账归档等活动。

2015年12月,财政部、国家档案局印发新修订《会计档案管理办法》(财政部 国家档案局令第79号),随后又于2020年3月印发《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)。上述文件均对包括电子发票在内的各类电子会计凭证的报销入账归档工作作出了明确规定。

为进一步回应社会关切,服务和指导基层单位更加规范使用电子发票,财政部、国家档案局、国家税务总局有关部门结合已经发布的相关文件,就增值税电子专用发票(以下简称“电子专票”)全流程电子化管理操作等有关问题回答如下:

1.电子专票作为电子会计凭证与纸质会计凭证法律效力是否相同?

答:电子会计凭证是指以电子形式生成、传输、存储的各类会计凭证,包括电子原始凭证、电子记账凭证。电子专票属于电子会计原始凭证。国家税务总局2020年第22号公告第二条规定:“电子专票由各省税务局监制,采用电子签名代替发票专用章,属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票相同。”《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)规定:“来源合法、真实的电子会计凭证与纸质会计凭证具有同等法律效力。”《档案法》第三十七条规定:“电子档案应当来源可靠、程序规范、要素合规”“电子档案与传统载体档案具有同等效力,可以以电子形式作为凭证使用”。因此,来源合法、真实的电子专票作为电子会计凭证与纸质会计凭证具有同等的法律效力,且可作为电子档案进行保存归档。

2.实行专票电子化的新办纳税人如何开具电子专票?

答:实行专票电子化的新办纳税人可向税务机关免费领取税务UKey,通过电子税务局、办税服务厅等渠道申请电子专票票种核定,在国家税务总局增值税发票查验平台(https://inv-veri.chinatax.gov.cn)上下载并安装增值税发票开票软件(税务UKey版)后,开具电子专票。开票完成后,纳税人可以通过电子邮件、二维码等方式,远程交付电子专票给受票方。

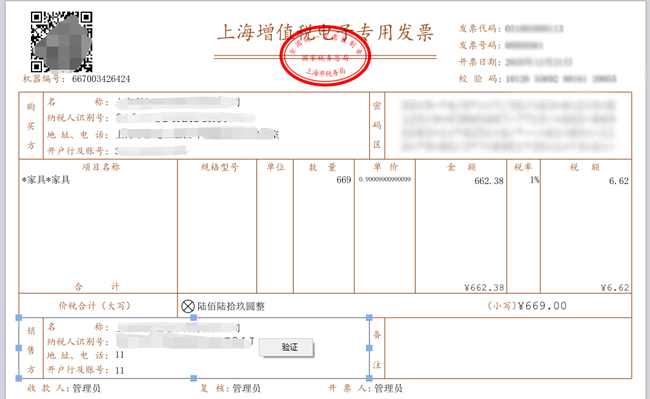

3.受票方收到电子专票后,应如何查验其发票真伪?

答:电子专票采用可靠的电子签名代替原发票专用章,采用经过税务数字证书签名的电子发票监制章代替原发票监制章,更好适应了发票电子化改革的需要。

纳税人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名以及电子发票监制章有效性。

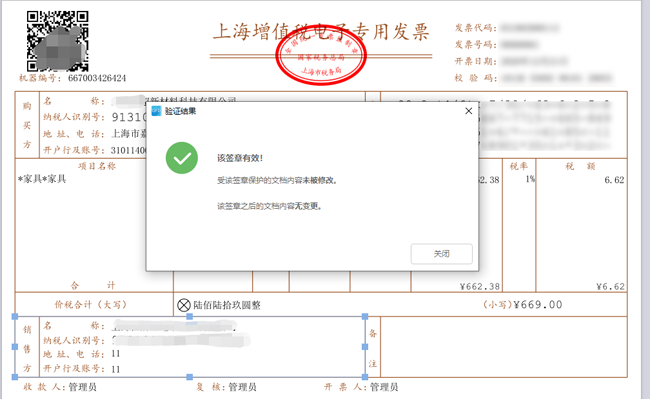

验证电子签名具体方法如下:通过增值税电子发票版式文件阅读器打开已下载的电子专票版式文件,鼠标移动到左下角“销售方”相关信息处,点击鼠标右键,再点击提示框中的“验证”按钮,即可弹出验证结果。

如验证结果为“该签章有效!受该签章保护的文档内容未被修改。该签章之后的文档内容无变更”,表明销售方的电子签名有效。

验证电子发票监制章具体方法如下:通过增值税电子发票版式文件阅读器打开已下载的电子专票版式文件,鼠标右键点击发票上方椭圆形的发票监制章,选择“验证”,即可显示验证结果。

此外,纳税人还可以在全国增值税发票查验平台上,通过录入发票代码、发票号码、开票日期、发票校验码等字段,对电子专票信息进行查验。

4.受票方收到电子专票后,如何申请抵扣增值税进项税额或出口退税、代办退税?

答:受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录增值税发票综合服务平台确认发票用途,登录地址由各省税务局确定并公布。

5.使用电子专票进行报销入账归档的基本规定有哪些?

-

-

下一篇:没有了

- 暂无评论~

-

从零到一,MEMS激光雷达的车规量产梦想照进现实

2021-02-05 16:26:23-

随着L2以上的高阶自动驾驶功能进入量产阶段,激光雷达上车已经成为行业共识。 目前,市面上新老玩家齐聚,各家技术路线复杂多元,机械式、混合固态、MEMS、FMCW、Fla...查看全部

-

两部门:提取已故存款人1万元以内存款无需继承公证书

2021-02-05 16:20:29-

据银保监会网站消息,近日,银保监会和中国人民银行联合发布了《关于简化提取已故存款人小额存款相关事宜的通...查看全部

-

两部门就《关于简化提取已故存款人小额存款相关事宜的通知》答记者问

2021-02-05 15:20:27-

鼓励银行不断优化服务方式,提高审查能力,在控制业务风险的前提下,为申请人办理小额存款继承提供便利。与《...查看全部

-

2021网上年货节全国网络零售额超5100亿元

2021-02-05 14:19:59-

据商务大数据监测初步数据显示,2021网上年货节启动以来(1月20—2月3日),全国网络零售额超5100亿元,在线餐饮销售...查看全部

-

恒指低开低走半日跌1.45% 科技股纷纷下挫

2021-02-05 13:19:57-

截至午间收盘,恒指跌1.45%,报28882.420点;国企指数跌1.6%,报11464.880点;红筹指数跌2.03%,报3950.290点;大市成交额...查看全部

-

A股三大股指跌逾1%,近3600股飘绿

2021-02-05 12:19:52-

周四,A股早盘震荡下行,三大指数集体跌逾1%,近3600只个股下跌。来源:Wind 截至11:30,沪指报3481.45点,跌幅1.02%,...查看全部

-

中国“开足马力”迎接RCEP生效

2021-02-05 11:19:23-

(记者 李晓喻)中国正“开足马力”为《区域全面经济伙伴关系协定》(RCEP)生效做准备。中国国务院总理李克强3日主持...查看全部

-

工信部:下架37款侵害用户权益APP

2021-02-05 10:19:22-

据工信部网站消息,工信部4日发布《关于下架侵害用户权益APP名单的通报》称,下架37款侵害用户权益APP。依据《网...查看全部

-

山东省政协澳门委员建言加强鲁澳合作 借力澳门“走出去”

2021-02-05 09:19:20-

”山东省政协委员、澳门汇彩控股有限公司主席陈捷希望鲁澳两地能积极发掘各自优势,推动机构、企业应加强互访...查看全部

-

非洲、东盟成宁夏进出口最大贸易伙伴

2021-02-05 08:19:16-

(记者 李佩珊)银川海关2月4日披露消息称,2020年宁夏外贸进出口总值123.2亿元(人民币,下同),民营企业为进出口主力...查看全部

0

参与0